[토요경제=문혜원 기자] 은행의 금리인하요구 수용률이 실질적으로 낮은 것으로 집계됐다. 19개 은행의 금리인하요구 수용률이 올해 8월말 현재 42.0%에 그쳤다.

카카오뱅크 등 전체 19개 은행의 신청건수 중 62.7%에 달하는 12만2818건이 신청됐지만, 수용률은 13.0%로 1만6494건에 그쳤다.

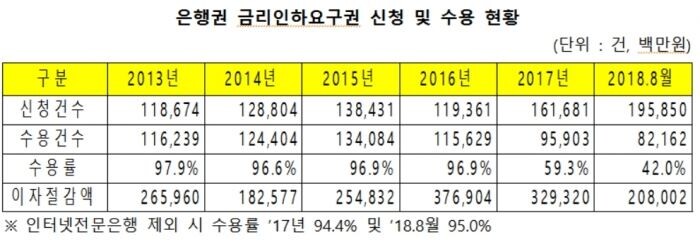

30일 국회 정무위원회 소속 더불어민주당 김병욱 의원이 금융감독원에서 제출받은 ‘가계, 기업대출 합산 은행권 금리인하요구권 운영실적’에 따르면, 올해 8월말 현재 신청건수는 19만5850건·수용건수는 8만2162건으로 수용률은 42.0%, 이에 따른 이자절감액은 2080억원으로 나타났다.

이 운영실적은 지난 2016년까지 95%를 웃돌다가 작년 59.3%로 급감한 데 이어 2년째 과거의 절반 수준에 머무르고 있는 것으로 확인됐다. 이처럼 수용률이 낮은 것은 전체 신청건수의 65.4%에 달하는 12만8026건을 차지하는 인터넷 전문은행의 수용률이 13.9%로 극히 저조한 데서 비롯됐다.

특히 인터넷전문은행이 저조한 실적을 나타냈다. 카카오뱅크는 전체 19개 은행의 신청 건수 중 62.7%에 달하는 12만2818건이 신청됐으나 수용률은 13.0%에 그쳤다. 케이뱅크는 5208건이 신청돼 24.0%, 1247건이 수용됐다.

나머지 17개 은행은 수협 75%, 우리은행 88%를 제외하고는 모두 90% 이상의 수용률을 기록했다. 이 가운데 KB국민은행과 SC제일은행, 씨티은행, 제주은행, 수출입은행은 수용률이 100%였다.

금리인하요구권 신청건수가 급증한 것은 인터넷전문은행이 영업을 시작한 지난해부터였다. 2013년부터 2016년까지 17개 은행의 신청건수는 최소 11만8674건에서 최대 13만8431건이었다.

2017년 16만1681건으로 증가한 데 이어 올해 들어 8월말 현재 19만5850건을 기록했다. 반면 2016년까지 최소 96.6%에서 최대 97.9%를 기록했던 수익률은 인터넷은행 영업 개시 첫 해 59.3%로 하락한 데 이어 올해 8월 기준 42.0%로 다시 떨어졌다.

금리인하요구권 사유로는 가계대출 분야에선 신용등급 상승과 소득상승, 직장과 직위의 변동으로 인한 신청건수가, 기업대출에서는 재무상태 개선 및 회사채 등급 상승이 상대적으로 많았다.

이와 관련 케이뱅크·카카오뱅크에서는 시중은행과 달리 비대면 거래로 이뤄지기 때문에 서비스 차이로 인한 수용건수에 불과 하다는 입장이다. 기존은행의 경우 금리인하요구권이 있다는 사실 자체가 금융소비자에게 널리 알려지기 않고 있어 고객 편의를 고려한 인터넷은행에 신청하고 있다는 설명.

카카오뱅크 관계자는 “카카오뱅크에서 대출받은 사람은 신용등급이 올랐거나 부채가 감소해 금리 인하를 요구하는 경우 금리 인하 수용 여부와 금리가 얼마나 인하되는지를 모바일 앱에서 즉시 확인할 수 있다”고 말했다.

케이뱅크 관계자는 “케이뱅크는 금리 인하 요구권을 행사할 수 있는 5가지 사안(직장 이직, 승진, 신용등급 상승, 소득 증가, 재산 증가)에 대해 증빙서류를 일절 받지 않고 수용 여부를 결정한다”고 말했다.

카카오뱅크는 고객으로부터 증빙서류를 받아야 할 경우 팩스로 자료를 보내줄 것을 요청한다. 케이뱅크는 동의 아래 국민연금, 국민건강보험, 국세청 데이터 등을 확인하면 고객의 신용 상태 변동을 파악할 수 있기 때문에 고객에게 증빙서류 제출을 요구하지 않고 있다.

이에 김병욱 의원은 “인터넷전문은행 영업 개시에 따라 신청건수가 급증한 것은 금리인하요구권에 은행 이용자의 접근성을 높여준 것으로 보이는 반면 합리적 인하 요구에 대한 수용률을 높여야 하는 과제를 해결할 필요가 있다”고 지적했다.

한편, 소비자들에게는 금리요구인하 제도가 아직은 불편하다는 지적도 나온다. 금리 인하 요구권은 개인이나 기업이 금융회사로부터 대출받은 후 신용 상태나 상환 능력이 대출 당시보다 크게 개선됐을 경우 금융회사에 대출금리 인하를 요구할 수 있는 권리다.

제1금융권인 시중은행은 물론 저축은행, 신용카드사, 보험사 등 제2금융권에도 금리 인하 요구권을 행사할 수 있다. 다만 햇살론 등 정책자금대출이나 예·적금 담보대출, 보험회사의 보험계약 대출 등 미리 정해진 금리 기준에 따르는 상품에 대해서는 금리 인하 요구권을 행사할 수 없다.

신용상태 개선은 취업, 신용등급 개선, 소득·재산 증가 등이다. 하지만 고객이 필요한 서류를 모두 구비해 가더라도 은행이 정한 기준에 미치지 못하면 신청 제한 있다는 지적이다.

조남희 금융소비자원 대표는 “은행이 고객평가 데이터를 가지고 있기 때문에 고객 소득증가·금리·담보평가 등 고객의 입장에서 대출지원여부에 적극 안내할 필요가 있다”면서 “금융당국도 은행들이 하는 금리인하요구 제도를 면밀히 살피고 소비자 실태 파악도 들여다볼 필요가 있다”고 제언했다.

[ⓒ 토요경제. 무단전재-재배포 금지]

![[토요경제人] 유창수 유진증권 부회장, ‘자산 10조원·자본 1조원’ 동시 달성](https://sateconomy.co.kr/news/data/20260331/p1065609257520316_491_h.jpg)

![[토요경제人] ‘연중 최저가’의 굴욕을 딛다…정용진號 이마트, 고진감래 오다](https://sateconomy.co.kr/news/data/20260213/p1065625143194333_904_h.jpg)

![[토요경제人] 김성환 한투증권 사장, ‘경계 확장’으로 아시아 무대 겨냥](https://sateconomy.co.kr/news/data/20260203/p1065597828625342_694_h.jpg)

![[토요경제人] ‘오너 3세’ 김동원 한화생명 사장, 금융부문 ‘글로벌 전략가’ 부상](https://sateconomy.co.kr/news/data/20251210/p1065603950795624_514_h.jpg)

![[토요경제人] 배성완 하나손보 대표의 ‘장기보험’ 전략…흑자 전환 가시화](https://sateconomy.co.kr/news/data/20251118/p1065604432549726_833_h.jpg)

![[토요경제人] 문화재 수장고 혁신 ‘K-스토리지’ 이끄는 대원모빌랙 ‘이종진 대표’](https://sateconomy.co.kr/news/data/20251121/p1065587223127645_833_h.gif)

![[토요경제人] '아트경영’ 윤영달 크라운해태 회장, 예술로 기업을 키우다](https://sateconomy.co.kr/news/data/20251025/p1065597154733467_413_h.jpg)

![[토요경제人] 하림 김홍국 회장, 생산에서 유통까지 ‘가치사슬 경영’의 설계자](https://sateconomy.co.kr/news/data/20251028/p1065602999871188_165_h.jpg)