보험硏, “플랫폼 통한 보험 상품 이용시 소비자 보호 장치 강구할 필요”

[토요경제=문혜원 기자] 최근 빅테크 업체들이 소비자들의 간편 거래 관련 기대 변화에 힘입어 보험업 진출을 확대하려는 가운데 디지털 경쟁력 강화를 유도할 수는 있어도 보험산업이 규제체계로 인한 소비자보호 측면에서 새로운 유형의 리스크가 발생된다는 기대와 우려 섞인 의견이 동시에 제시됐다.

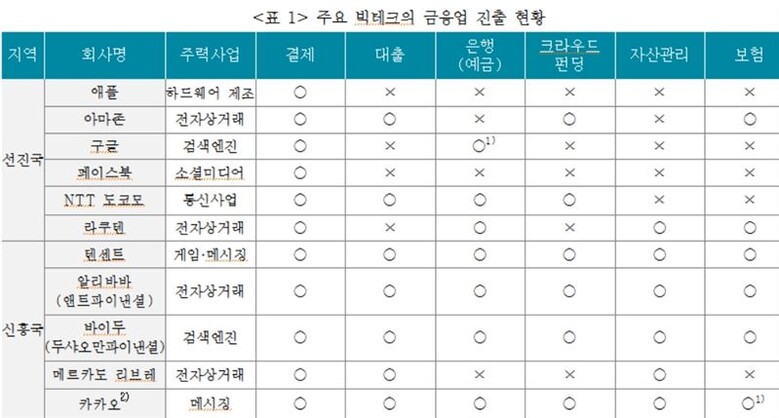

보험연구원은 12일 발표한 ‘빅테크(Big Tech)의 보험업 진출에 대한 기대와 과제’ 보고서에서 빅테크가 비금융 주력사업에 비해 수익성이 낮음에도 금융업 진출을 확대하는 이유에 대해 고객기반 및 충성도를 제고, 주력사업을 강화하기 위해서라고 분석했다.

연구원은 빅테크가 가진 데이터, 네트워크, 분석기술 등은 정보비용 및 거래비용을 감소시켜 기존 보험회사가 개발하지 못한 보험상품 및 서비스를 보험시장에 제공할 수 있다고 전망했다.

예를 들면 보험 계약자 행동을 모니터링하는 비용이 낮아짐에 따라 예방 서비스 개발이 가능해지고, 예방 서비스는 보험계약자 수준뿐만 아니라 전체 경제 수준에서 비용을 감소시키는 효과가 생기는 것이다.

또 하나의 온라인 플랫폼을 통해 보험서비스를 포함한 다양한 경제활동이 가능해져 보험소비자의 접근성과 편의성을 높일 수 있다.

황인창 보험연구원 연구위원은 “빅테크의 보험시장 진출이 보험회사에 고객이탈 및 시장지배력 감소 등 위험요인이 될 수 있으나 디지털 전환으로 인한 사업다각화 및 고객만족도 향상 등 기회요인이 될 수도 있다”고 주장했다.

다만, 빅테크의 보험시장 진입은 보험산업의 디지털 거래 관련 전환에 있어 기회 요인으로 바라볼 수는 있어도 보험산업이 전통 규제산업에 가깝다는 측면에서 금융시장 안전성, 소비자 보호 등 시장 실패 가능성도 동시에 높아 리스크 우려가 있다고 내다봤다.

실제로 2020년 신흥국을 대상으로 한 설문조사에 의하면 빅테크가 결제 서비스를 제공하는 경우는 88%로 높지만, 보험 서비스를 제공하는 경우는 16%로 낮은 편으로 나타났다.

황 연구위원은 “새로운 유형의 리스크로 인한 시장 실패를 방지하기 위해 금융규제 체계, 시장 경쟁, 금융 안정성, 소비자 보호 등의 측면에서 다양한 검토를 해야 한다”고 강조했다.

또한 보험회사는 고객과의 접점 강화, 기술회사와의 파트너십 구축, 디지털 금융 관련 인력 훈련 및 양성 등 성공적인 디지털 전환을 통한 디지털 경쟁력 확보 노력이 필요하다는 설명도 덧붙였다.

끝으로 그는 “정책당국은 특정 플랫폼이 보험상품의 판매채널을 독점하지 않도록 시장환경을 조성하고 보험사의 위험추구를 모니터링하며 플랫폼을 통해 보험상품·서비스를 이용하는 소비자에 대한 보호 장치를 강화할 필요가 있다”고 덧붙였다.

[ⓒ 토요경제. 무단전재-재배포 금지]

![[토요경제人] 유창수 유진증권 부회장, ‘자산 10조원·자본 1조원’ 동시 달성](https://sateconomy.co.kr/news/data/20260331/p1065609257520316_491_h.jpg)

![[토요경제人] ‘연중 최저가’의 굴욕을 딛다…정용진號 이마트, 고진감래 오다](https://sateconomy.co.kr/news/data/20260213/p1065625143194333_904_h.jpg)

![[토요경제人] 김성환 한투증권 사장, ‘경계 확장’으로 아시아 무대 겨냥](https://sateconomy.co.kr/news/data/20260203/p1065597828625342_694_h.jpg)

![[토요경제人] ‘오너 3세’ 김동원 한화생명 사장, 금융부문 ‘글로벌 전략가’ 부상](https://sateconomy.co.kr/news/data/20251210/p1065603950795624_514_h.jpg)

![[토요경제人] 배성완 하나손보 대표의 ‘장기보험’ 전략…흑자 전환 가시화](https://sateconomy.co.kr/news/data/20251118/p1065604432549726_833_h.jpg)

![[토요경제人] 문화재 수장고 혁신 ‘K-스토리지’ 이끄는 대원모빌랙 ‘이종진 대표’](https://sateconomy.co.kr/news/data/20251121/p1065587223127645_833_h.gif)

![[토요경제人] '아트경영’ 윤영달 크라운해태 회장, 예술로 기업을 키우다](https://sateconomy.co.kr/news/data/20251025/p1065597154733467_413_h.jpg)

![[토요경제人] 하림 김홍국 회장, 생산에서 유통까지 ‘가치사슬 경영’의 설계자](https://sateconomy.co.kr/news/data/20251028/p1065602999871188_165_h.jpg)