[토요경제=신유림 기자] 현대제철이 올해 2분기 실적 개선 기대감으로 목표주가가 상향됐다.

이현수 유안타증권 연구원은 11일 “차강판 가격 협상 결과가 다소 실망스러운 것은 사실”이라며 “지난달 말 현대제철은 현대차·기아와 차강판 가격을 4년 만에 인상했지만 철광석 및 원료탄 가격을 4년 전과 비교했을 때 원가 상승분은 톤당 5만원을 상회한 것으로 추정된다”고 분석했다.

이어 “현대제철이 현대차·기아에 공급하는 차강판은 내수와 해외 비중이 6대 4로 파악된다”며 “해외 공급분은 아직 협상 중인 것으로 추정되며 내수 공급분 가격 인상 폭 보다는 더 큰 폭의 가격 인상이 있을 것으로 예상된다”고 말했다.

그러면서 “내수 공급분 차강판 가격 인상 폭은 톤당 5만원에 그쳤지만 해외 공급분 예상 인상 폭을 감안할 경우 전체 가격 인상 수준은 예상(톤당 8만원)을 상회할 것으로 추정된다”고 전망했다.

또한 “열연, 냉연, 후판 모두 스프레드 개선이 2분기에도 이어질 것으로 예상되며 봉형강류는 가격 책정구조(철근)에 따라 바로 적용되지는 않지만 시기의 문제일 뿐 스프레드 개선은 이뤄질 것으로 판단된다”고 말했다.

아울러 “특수강 역시 판매가 인상을 통해 수익성 회복이 기대되며 당진 1열연공장이 한 달 넘게 작업 중지 상태로 원가 부담이 증가할 수 있으나 전 품목에서 나타나는 개선 효과가 더클 것으로 보인다”고 설명했다.

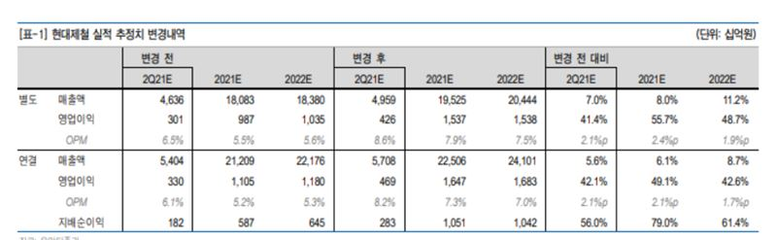

이 연구원은 현대제철 2분기 별도 영업이익은 4260억원, 연결 영업이익은 4690억원으로 추정했다. 또한 목표주가를 기존 63000원에서 73000원으로 상향 조정했다.

상반기 조선용 후판 가격 인상으로 2분기 차강판 내수 공급분 가격 인상을 비롯해 기타 제품군 역시 가격 인상이 이어지며 실적 개선이 나타날 것이라는 분석이다.

[ⓒ 토요경제. 무단전재-재배포 금지]

![[토요경제人] 유창수 유진증권 부회장, ‘자산 10조원·자본 1조원’ 동시 달성](https://sateconomy.co.kr/news/data/20260331/p1065609257520316_491_h.jpg)

![[토요경제人] ‘연중 최저가’의 굴욕을 딛다…정용진號 이마트, 고진감래 오다](https://sateconomy.co.kr/news/data/20260213/p1065625143194333_904_h.jpg)

![[토요경제人] 김성환 한투증권 사장, ‘경계 확장’으로 아시아 무대 겨냥](https://sateconomy.co.kr/news/data/20260203/p1065597828625342_694_h.jpg)

![[토요경제人] ‘오너 3세’ 김동원 한화생명 사장, 금융부문 ‘글로벌 전략가’ 부상](https://sateconomy.co.kr/news/data/20251210/p1065603950795624_514_h.jpg)

![[토요경제人] 배성완 하나손보 대표의 ‘장기보험’ 전략…흑자 전환 가시화](https://sateconomy.co.kr/news/data/20251118/p1065604432549726_833_h.jpg)

![[토요경제人] 문화재 수장고 혁신 ‘K-스토리지’ 이끄는 대원모빌랙 ‘이종진 대표’](https://sateconomy.co.kr/news/data/20251121/p1065587223127645_833_h.gif)

![[토요경제人] '아트경영’ 윤영달 크라운해태 회장, 예술로 기업을 키우다](https://sateconomy.co.kr/news/data/20251025/p1065597154733467_413_h.jpg)

![[토요경제人] 하림 김홍국 회장, 생산에서 유통까지 ‘가치사슬 경영’의 설계자](https://sateconomy.co.kr/news/data/20251028/p1065602999871188_165_h.jpg)