작년 코로나19 반사이익 효과 일시적..하반기 보험료 인상 예고

<이미지=게티이미지뱅크>

<이미지=게티이미지뱅크>

금융감독원이 손해보험사 자동차보험 가입거부 ‘횡포’에 제동을 걸고 있지만 여전히 돈 안되는 고객 거부 관행은 이어지고 있는 모양새다. 손보사들이 자동차보험 손해율이 높아지자 이를 줄이기 위해 가입 심사를 엄격히 하면서 가입자들을 공동인수 계약으로 전환하도록 유도하고 있기 때문이다.

<자료=보험개발원 제공>

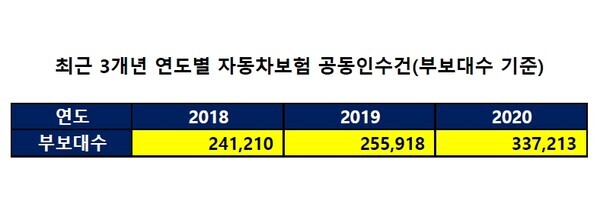

<자료=보험개발원 제공><토요경제>가 보험개발원에 자동차보험 가입 거절 의미를 간접적으로 살펴볼 수 있는 ‘공동인수 제도 사용건수 현황’자료를 의뢰한 결과 최근3년 동안 연말 기준 공동인수 건은 2018년 24만1210건에서 2019년 25만5918건으로 전년 대비 6.09%수준으로 늘었고, 2020년에는 33만7213건으로 전년 대비 31.7%가량 증가했다.

자동차보험 ‘공동인수계약’ 현황은 2015년 시점으로 꾸준히 대폭 증가세를 보였다. 실제로 2015년 25만3000건으로 전년(2014년 9만건)기준보다 약 4배 이상 늘었다. 특히 2017년에는 45만건으로 최대 정점을 찍기도 했다.

이 같은 현상은 2017년 기점으로 자동차보험 손해율 악화일로가 계속된 탓으로 분석된다. 통상 보험사의 손해율이 높을수록 보험금을 많이 지급한 것으로 높은 손해율이 지속하면 보험사들의 실적 악화가 이어진다.

특히 지난해 자동차보험 공동인수 가입건수가 대폭 증가한 데에는 통상 가입수준이 약 2200만건 정도 이란걸 감안하면 15%이상 가입거절을 하고 있는 사례가 있는 것으로 추측된다.

공동인수란 사고가 잦은 자동차에 대해서 위험 부담을 11개 손해보험사에서 나눠서 공동으로 보험을 인수하는 제도를 말한다. 공동인수를 이용한 가입자는 보험료를 11개 손보사에 나눠 내고, 보험금도 11개 손보사에서 나눠 지급받는다. 하지만 일반 자동차보험보다 보험료가 2~3배 비싸다.

이에 전문가들은 한번 사고에도 가입 유치를 꺼리고 보험사들의 인수심사가 강화됐음에도 보험료 인상에 따른 부담을 안은 가입자들이 울며겨자먹기로 ‘공동인수’계약에 동의한 것으로 분석했다.

기승도 보험연구원 연구위원은 “공동인수계약율이 높아지고 있다는 것은 자동차보험 가입거절 사례도 속출하고 있다는 의미”라며 “통상 공동인수 계약건이 늘으면 보험사들이 손해율이 안좋을 때 많이 유도하고 있는 방법”이라고 말했다.

기승도 연구위원은 이어 “보험인수계약은 보험사들이 1년 전에 손해율 상황과 분석을 요한 뒤 결정하는 것인데, 2018년부터 2020년까지 공동인수 계약율이 높은 것은 이 전년도부터 계속 손해율 악화현상에 따라 개별보험사들끼리 인수 심사조건을 까다롭게 하기로 결정낸 것”이라고 분석했다.

다만 기 연구위원은 올해는 비교적 코로나19감염에 의한 특수한 상황 때문에 손해율도 좋아졌으므로 내년에는 공동인수건수 현황도 조금 낮아질 가능성이 높다고도 분석했다. 하지만 일시적인 효과일 뿐 위드 코로나 상황이 오면 손해율은 다시 떨어질 가능성도 배제할 수 없다는 의견도 내놨다.

실제로 현재 자동차보험 손해율 악화는 지난해 코로나19사태로 인해 자동차 유동율이 낮아지면서 안정세로 전환되기도 했지만, 올해 이달부터는 ‘위드코로나’시점과 맞물려 자동차보험의 손해율도 악화될 수 있다는 우려와 함께 실적 악화 가능성도 커질 것으로 업계에서도 관측하고 있다.

한 보험업계 관계자는 “코로나19로 인한 손해율은 일시적인 반사이익에 의해 낮아진 것 뿐”이라며 “앞으로 위드코로나 상황에 따라 자동차 이동량도 많아질 것으로 예상돼 손해율도 상승될 가능성이 높아 향후 보험료 인상도 불가피해 질 수 있다”고 말했다.

한편, 금융당국은 그간의 손보사들의 자동차보험료 인상과 함께 불합리한 가입거절을 하는 횡포를 개선코자 2017년 공동인수 개편 작업에 개입한 후 2018년 1월부터 시행됐다.

자동차보험 공동인수 제도 주요 개선 내용을 보면, △공동인수 대상을 운전자 자기 피해 보상을 위한 자기차량손해 등으로 자동차보험 보장의 사각지대 최소화 △사고위험에 상응하는 공정한 보험료를 산출하도록 공동인수보험료 산출체계 개선 △보험소비자가 공동인수 전에 자동차보험 가입이 가능한 보험사를 직접 조회할 수 있는 시스템 마련 등을 담았다.

업계에서는 공동인수를 이용하기 전에 보험개발원의 내 차보험 찾기를 활용할 필요가 있다고 조언하고 있다.

토요경제 / 문혜원 기자 maya4you@naver.com

[ⓒ 토요경제. 무단전재-재배포 금지]

![[토요경제人] 유창수 유진증권 부회장, ‘자산 10조원·자본 1조원’ 동시 달성](https://sateconomy.co.kr/news/data/20260331/p1065609257520316_491_h.jpg)

![[토요경제人] ‘연중 최저가’의 굴욕을 딛다…정용진號 이마트, 고진감래 오다](https://sateconomy.co.kr/news/data/20260213/p1065625143194333_904_h.jpg)

![[토요경제人] 김성환 한투증권 사장, ‘경계 확장’으로 아시아 무대 겨냥](https://sateconomy.co.kr/news/data/20260203/p1065597828625342_694_h.jpg)

![[토요경제人] ‘오너 3세’ 김동원 한화생명 사장, 금융부문 ‘글로벌 전략가’ 부상](https://sateconomy.co.kr/news/data/20251210/p1065603950795624_514_h.jpg)

![[토요경제人] 배성완 하나손보 대표의 ‘장기보험’ 전략…흑자 전환 가시화](https://sateconomy.co.kr/news/data/20251118/p1065604432549726_833_h.jpg)

![[토요경제人] 문화재 수장고 혁신 ‘K-스토리지’ 이끄는 대원모빌랙 ‘이종진 대표’](https://sateconomy.co.kr/news/data/20251121/p1065587223127645_833_h.gif)

![[토요경제人] '아트경영’ 윤영달 크라운해태 회장, 예술로 기업을 키우다](https://sateconomy.co.kr/news/data/20251025/p1065597154733467_413_h.jpg)

![[토요경제人] 하림 김홍국 회장, 생산에서 유통까지 ‘가치사슬 경영’의 설계자](https://sateconomy.co.kr/news/data/20251028/p1065602999871188_165_h.jpg)