|

| ▲ 한국 국민들은 국민연금 의존도가 높은반면 개인연금이나 퇴직연금 비중이 낮아 OECD평균 소득대체율 대비 낮은 연금보장격차를 갖고 있는 것으로 나타났다. 연금보장격차는 퇴직후 합리적인 생활 수준을 유지하는데 필요한 자금의 현재가치와 현재 예상되는 연금지급액의 차이를 말한다. <그래프=생명보험협회> |

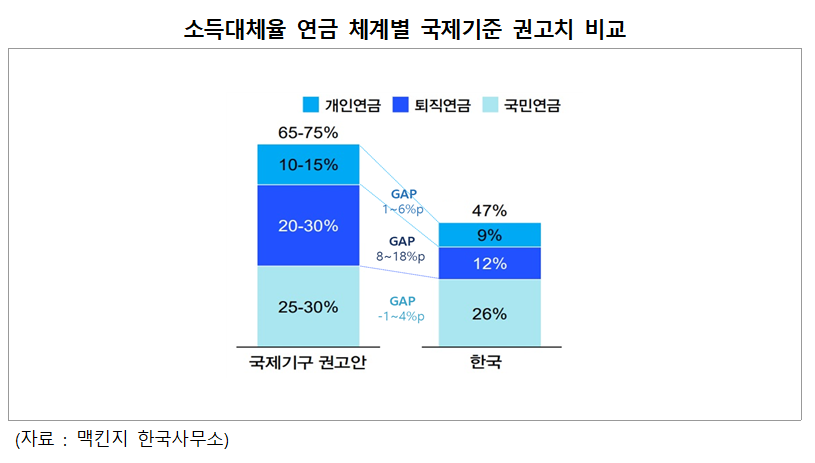

한국의 연금 보장격차가 OECD 평균 대비 낮은 것으로 나타났다. MZ세대는 노후 준비의 필요성을 인식하면서도 보험을 가입해 대비하는 비율은 가장 저조했다.

12일 생명보험협회가 속한 국제보험협회연맹(GFIA)이 글로벌 컨설팅사 매켄지에 의뢰해 조사된 ‘글로벌 보장격차’ 연구보고서에 따르면 국내 소득대체율이 약 47%로 OECD 권고치 대비 20~25%포인트 낮은 것으로 나타났다.

소득대체율은 연금에 가입한 ‘일하는 기간’의 평균 소득 대비 ‘은퇴 후’ 받게 될 연금액의 비율이다.

OECD소속 국가의 소득대체율은 평균 58.0%로 OECD는 65~75% 수준을 권고하고 있다.

한국이 소득대체율이 상대적으로 낮은 것은 국민연금에 비해 퇴직연금이나 개인연금의 격차가 상대적으로 크게 나타나서다. 맥킨지는 소득대체율을 증가하려면 퇴직연금과 개인연금을 활성화해야 한다고 지적했다.

또 한국은 의료비 지출이 많은 국가로 분류된다. 의료비 가운데 자기부담금 비율이 34.3%로 OECD 평균(20%) 대비 높았다. 맥킨지는 "보장성보험 가입 확대를 통해 개인 의료비를 낮춰야 한다"고 제안했다.

생명보험협회에서 올해 1월 국민 1000명을 대상으로 ‘생명보험 인식 및 경험 조사’를 진행한 결과 20~30대는 보장성보험의 가입 필요성을 인식하면서도 실제 보험 가입률이 전 세대에서 가장 낮았다.

생보협은 상해 질병보험 등 장기보장성보험 가입을 위해서 정부의 세제 혜택을 확대해야한다고 봤다. 혜택 확대 방안으로 △장기연금 수령 시 소득세 감면율 확대 △분리과세 한도 확대 △보장성보험료 세액공제 확대 등을 손꼽았다.

생보협은 “대다수의 국민이 다가오는 고령화 시대에 대비할 수 있도록 유인을 제공하면 국가의 사회비용을 줄이고 보장격차를 해소해 안정적 노후생활이 가능할 것”이라고 밝혔다.

토요경제 / 김자혜 기자 kjh@sateconomy.co.kr

[ⓒ 토요경제. 무단전재-재배포 금지]

![[토요경제人] 유창수 유진증권 부회장, ‘자산 10조원·자본 1조원’ 동시 달성](https://sateconomy.co.kr/news/data/20260331/p1065609257520316_491_h.jpg)

![[토요경제人] ‘연중 최저가’의 굴욕을 딛다…정용진號 이마트, 고진감래 오다](https://sateconomy.co.kr/news/data/20260213/p1065625143194333_904_h.jpg)

![[토요경제人] 김성환 한투증권 사장, ‘경계 확장’으로 아시아 무대 겨냥](https://sateconomy.co.kr/news/data/20260203/p1065597828625342_694_h.jpg)

![[토요경제人] ‘오너 3세’ 김동원 한화생명 사장, 금융부문 ‘글로벌 전략가’ 부상](https://sateconomy.co.kr/news/data/20251210/p1065603950795624_514_h.jpg)

![[토요경제人] 배성완 하나손보 대표의 ‘장기보험’ 전략…흑자 전환 가시화](https://sateconomy.co.kr/news/data/20251118/p1065604432549726_833_h.jpg)

![[토요경제人] 문화재 수장고 혁신 ‘K-스토리지’ 이끄는 대원모빌랙 ‘이종진 대표’](https://sateconomy.co.kr/news/data/20251121/p1065587223127645_833_h.gif)

![[토요경제人] '아트경영’ 윤영달 크라운해태 회장, 예술로 기업을 키우다](https://sateconomy.co.kr/news/data/20251025/p1065597154733467_413_h.jpg)

![[토요경제人] 하림 김홍국 회장, 생산에서 유통까지 ‘가치사슬 경영’의 설계자](https://sateconomy.co.kr/news/data/20251028/p1065602999871188_165_h.jpg)